Chute dans un magasin et droit à indemnisation

Quels sont les contours du droit à indemnisation d’un client qui chute dans un magasin ? Ake Avocats vous informe sur ce droit dans cet article

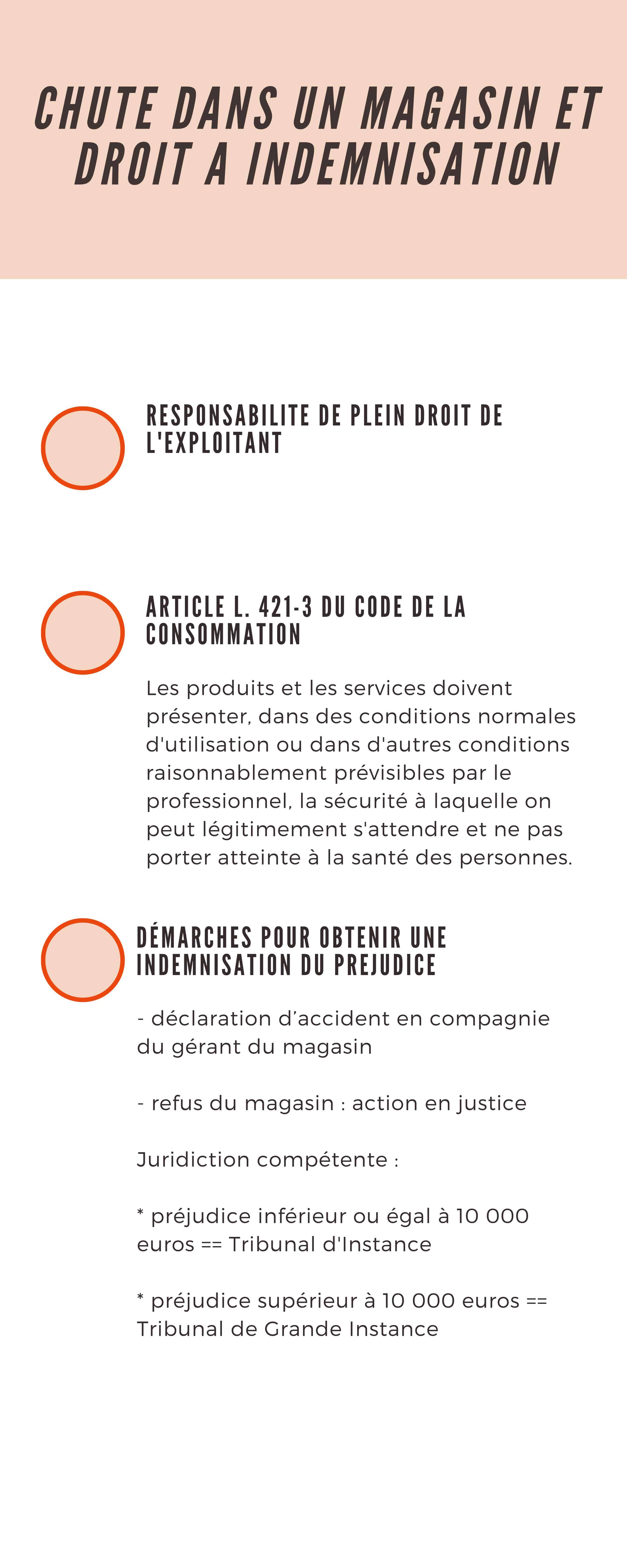

Chute dans un magasin : quel est votre droit à indemnisation ?

Nombreux sont ceux qui chutent un jour dans un magasin. Depuis 2017, les règles encadrant la charge de la preuve ont été modifiées, en faveur d’une meilleure indemnisation des clients victimes. Quel est votre droit à indemnisation si vous chutez dans un magasin et comment obtenir réparation dans les meilleures conditions ? Zoom dans cet article avec Ake Avocats.

Principe : obligation de sécurité de résultat du magasin

La législation est stricte sur la question de la responsabilité du magasin quant à la chute de ses clients. Ainsi, ce dernier est tenu à une obligation de sécurité de résultat, qui se base sur le principe de la sécurité générale des produits et services. Cette obligation découle de l’article L. 421-3 du Code de la consommation qui considère que les produits et les services fournis doivent, dans le cadre d’une utilisation normale, présenter le niveau de sécurité normalement et légitimement attendu et ne jamais porter une atteinte à la santé des personnes.

La législation est stricte sur la question de la responsabilité du magasin quant à la chute de ses clients. Ainsi, ce dernier est tenu à une obligation de sécurité de résultat, qui se base sur le principe de la sécurité générale des produits et services. Cette obligation découle de l’article L. 421-3 du Code de la consommation qui considère que les produits et les services fournis doivent, dans le cadre d’une utilisation normale, présenter le niveau de sécurité normalement et légitimement attendu et ne jamais porter une atteinte à la santé des personnes.

La Cour de cassation a d’ailleurs pu à de nombreuses reprises réaffirmer cette position stricte, en faisant application du code de la consommation de manière littérale. Depuis 2017, le client qui chute dans un magasin n’a plus à utiliser la responsabilité civile du fait des choses, prévue par l’article 1242 du Code civil. Il peut désormais faire jouer la responsabilité de plein droit dont les exploitants des lieux de vente sont soumis.

Cela modifie donc forcément la charge de la preuve dans la mesure où le client qui chute à l’intérieur d’un magasin n’a plus à démontrer que la chose inerte sur laquelle il est tombé était en mauvais état ou avait une position anormale. Cela signifie donc que le client victime de la chute n’aura plus besoin de démontrer la commission d’une faute de la part de l’exploitant du magasin.

Comment faire pour obtenir une indemnisation en cas de chute ?

Vous avez été victime d’une chute dans un magasin et souhaitez obtenir une indemnisation dans le cadre de l’application de la loi ? Il est préférable de vous adresser à un avocat spécialisé pour faire valoir vos droits. Pour obtenir indemnisation en cas de chute, il vous faut réaliser une déclaration d’accident en compagnie du gérant du magasin dans lequel vous avez chuté.

La déclaration est à produire en double exemplaire et doit préciser avec le plus de détails possibles les circonstances ayant induit l’incident. Nous vous conseillons de conserver dans un lieu sûr tous les justificatifs qui pourront permettre d’établir avec le plus de précisions possibles votre préjudice et ainsi d’agir à l’encontre de l’établissement.

Ces justificatifs peuvent être divers : des témoignages, des rapports d’expertise ou encore des certificats médicaux. De cette manière, l’établissement pourra faire actionner son assurance qui procèdera à votre indemnisation. Cependant, il arrive parfois que l’établissement n’ait pas d’assurance professionnelle ou bien qu’il refuse tout simplement de vous indemniser. Dans ce cas, il vous faudra intenter une action en justice afin d’obtenir une réparation de votre préjudice. Si le montant est inférieur à 10 000 €, le tribunal d’instance se chargera de votre dossier. Si la somme excède ce montant, la juridiction compétente sera le tribunal de grande instance.

![]()

Saisie sur salaire : hausse de la fraction insaisissable

Depuis le 1er avril 2019, la fraction insaisissable du salaire augmente de 0,3 %. Quelle est l’incidence de cette hausse pour les salariés ? Zoom sur cette mesure

Hausse de la fraction insaisissable dans le cadre d’une saisie sur salaire

Au 1er avril 2019, le revenu de solidarité active (RSA) augmente de 0,3 %, ce qui a pour incidence de provoquer une hausse de la fraction insaisissable du revenu dans le cadre d’une saisie sur salaire. Qu’est-ce que cette nouveauté législative et qu’implique-t-elle pour tous les salariés à compter de 2019 ?

Qu’est-ce que le salaire insaisissable ?

Qu’appelle-t-on salaire insaisissable ? Dans certaines situations, il peut arriver que le salarié ait des dettes qu’il n’a pas honorées. Dans ce cas, son employeur obtient au préalable une autorisation de la part du juge d’instance, en vue d’une saisie-attribution de la somme correspondant à la dette de travail due par le salarié. Cet employeur est en effet en droit de demander une saisie sur rémunérations. Cette possibilité relève des articles L3252-1 à L3252-13 du Code du travail. Si l’employeur peut effectivement saisir une partie des rémunérations versées à son salarié, il est pour autant tenu de lui laisser une partie de sa rémunération. Le principe est que chaque année, les parts saisissables de la rémunération font l’objet d’une réévaluation, en fonction de l’évolution de l’indice des prix à la consommation. En outre, l’article L. 3252-3 du Code du travail prévoit que l’employeur, alors appelé « tiers-saisi » est dans l’obligation de laisser au salarié une somme égale au montant du revenu de solidarité active pour une personne seule, peu importe les charges de famille incombant au salarié.

Une hausse concomitante à celle du RSA

A compter du 1er avril 2019, le revenu de solidarité active passe de 550,93 € à 559,74 € par mois pour une personne résidant seule. Concomitamment à cette hausse, le montant du revenu insaisissable augmente, passant alors à 559,74 €. Que cela signifie-t-il ? Concrètement, cela signifie que dans le cadre d’une saisie sur salaire, vous disposerez toujours d’un revenu mensuel de 559,74 € au minimum.

Une saisie qui respecte certaines règles de priorité

Si le salarié doit faire face à plusieurs procédures et qu’il est débiteur de plusieurs sommes différentes, l’employeur est tenu de respecter un certain ordre de saisie :

- dans un premier temps, priorité est donnée au versement de la pension alimentaire au bénéfice du salarié redevable

- ensuite, les impôts sont prioritaires sur l’employeur, en matière de dettes fiscales

- en troisième position, la saisie sur salaire peut avoir lieu.

Une fois que la saisie est réalisée, mention en est faite sur le bulletin de paie, entre le salaire net et le « net à payer », plus particulièrement dans une rubrique spéciale nommée « Retenue sur salaire ». Un tel prélèvement sur le salaire ne diminue pas en principe le revenu imposable.

Si le salarié qui est redevable d’une dette sur salaire se retrouve au chômage ou bien après un licenciement, son allocation ou sa pension sera saisie de la même manière et dans le respect des mêmes conditions que son dernier salaire.

Vous avez besoin de plus d’informations sur le salaire insaisissable, vous rencontrez une difficulté ou un litige avec votre employeur dans le cadre de la saisie attribution ? Ake Avocats intervient en matière de droit du travail pour vous accompagner tout au long de vos démarches.

![]()

Zoom sur l’exonération fiscale des heures supplémentaires

Depuis le 1er janvier 2019, les heures supplémentaires réalisées par les salariés sont défiscalisées et sont exonérées de cotisations sociales

Exonération d’impôt des heures supplémentaires : la nouveauté 2019

Les règles entourant la déclaration d’heures complémentaires et supplémentaires ont été modifiées par l’impulsion de l’entrée en vigueur de la loi relative aux mesures d’urgence économiques et sociales. Ainsi, depuis le 1er janvier 2019, les heures supplémentaires sont exonérées d’impôt, dans une certaine limite et à certaines conditions cependant. Quelles sont les règles encadrant cette exonération d’impôt ? Tour d’horizon sur la situation en 2019.

Zoom sur le mode de rémunération des heures supplémentaires

Comment sont payées les heures supplémentaires ? Que prévoit la législation actuelle sur cette question ? Le principe est que toutes les heures réalisées en supplément des heures légales de travail font l’objet d’une majoration par rapport au salaire brut de base.

Autrement dit, les heures supplémentaires font l’objet d’une rémunération supérieure aux heures normales mais induisent davantage de cotisations à payer pour l’employeur. D’où l’intérêt de ces nouvelles règles qui viennent défiscaliser ces heures et les exonérer de cotisations sociales.

En fonction de l’accord collectif dans l’entreprise, la majoration des heures supplémentaires de travail varie. Elle peut être de 25 % ou de 50 %, ou bien différemment. Avec la nouvelle loi du Gouvernement Macron, les salariés gagneront concrètement plus s’ils travaillent plus.

Une exonération fiscale des heures supplémentaires

Le principe est qu’à compter du 1er janvier 2019, tous les salariés n’ont plus à déclarer fiscalement les rémunérations perçues au titre des heures supplémentaires ou complémentaires. Néanmoins, si ces heures sont bien défiscalisées, elles n’en restent pas moins prises en considération dans le calcul du revenu fiscal de référence de chaque salarié.

Quelles sont les rémunérations visées par ces nouvelles règles ? Toutes les heures réalisées ne sont pas concernées. Il est donc nécessaire de cerner celles qui peuvent effectivement donner lieu à une exonération d’impôt :

- les heures supplémentaires entendues classiquement, autrement dit toutes les heures qui dépassent la durée légale de travail hebdomadaire

- pour tous les salariés embauchés dans le cadre d’un forfait calculé en heures annuelles : les heures concernées sont celles qui vont au-delà de la 1607e heure

- pour les salariés qui sont embauchés en forfait annuel compté en jours, les heures défiscalisées sont celles qui vont au-delà du 218e jour de travail.

De la même manière sachez que ces heures supplémentaires sont défiscalisées dans le respect d’un plafond de revenus, fixé à 5 000 € chaque année. Ainsi, si la rémunération excède 5 000 €, l’excédent devra obligatoirement être déclaré au titre de l’impôt sur le revenu.

Exonération des cotisations sociales

Dans le cadre de ces différentes heures supplémentaires, la législation a prévu une exonération des cotisations sociales d’assurance veuvage et d’assurance vieillesse, dans une limite fixée à 11,31 %. Cette mesure découle du décret en date du 24 janvier 2019 (décret n° 2019-40).

L’intérêt d’une telle mesure est de permettre aux salariés de pouvoir réaliser des heures complémentaires en augmentant leur pouvoir d’achat tout en permettant aux entreprises de ne pas payer de cotisations sociales trop élevées. Du côté des entreprises éligibles, ces dernières ont toujours pleinement droit aux réductions, à savoir la réduction Fillon et la déduction TEPA (déduction forfaitaire). Néanmoins, ces entreprises n’auront pas le droit à une réduction de charges patronales complémentaire.

![]()